摘要

本次会议,美联储首次降息开启新周期,幅度50个基点,至4.75%-5.0%。

会议声明的措辞出现大面积变化,强调对通胀持续降至2%更有信心(has gained greater confidence)。

有关就业市场,声明指出就业增速“已放缓”(have slowed),失业率有所上升但仍保持低位。

有关风险管理姿态,声明宣布实现就业和通胀双重目标的风险“大致平衡”(roughly in balance)。

“委员会坚定致力于”新增“支持充分就业”(supporting maximum employment),与“将通胀率恢复到2%的目标”并列,且将就业目标前置。

FOMC利率决定自2005年9月以来首次出现反对票:米歇尔·W·鲍曼,她倾向于在本次会议上降息25个基点。

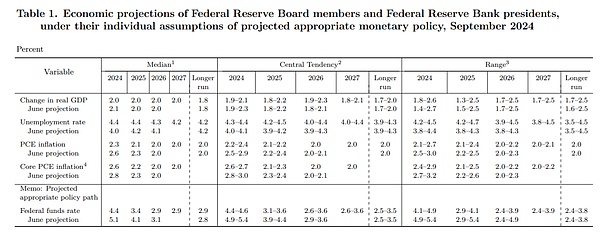

经济预测的主要变化体现在失业率预测上调,失业率2024与2025年预计持平在4.4%(6月预测分别为4.0%、4.2%),2026年预计4.3%(6月预测4.1%),反映QCEW提供的新信息得到消化。通胀预测小幅下调,核心PCE2024年预计2.6%(6月预测2.8%),2025年预计2.2%(6月预测2.3%),2026年预计2.0%不变。

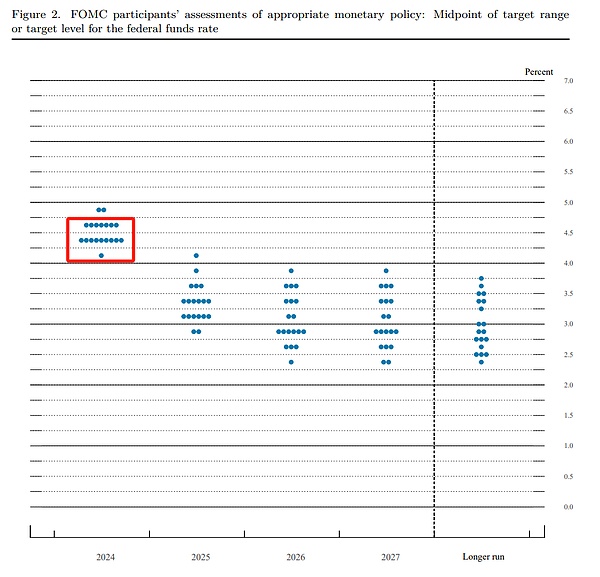

利率点阵图多数预测今年还有50个基点降息空间,考虑到2024年余下11月6-7日与12月17-18日(含点阵图及经济预测)两场会议,反映出美联储此次决定系前置降息。

发布会上鲍威尔释放出较为显著的鹰派信号,多次强调委员会“并不急于求成”(in no rush),并将循序渐进地“重新调校”(recalibrate)美联储的货币政策立场。

随着市场消化美联储会议声明和鲍威尔发布会信息,美股三大指数均回吐日内涨幅并最终小幅收跌;美债收益率上行(熊陡);美元指数探底回升。金价创历史新高后骤跌,日内振幅超过50美元。

声明原文

从6月声明中删去的措辞 为 带删除线的蓝字

在9月声明中增添的措辞 为 带下划线的蓝字

红字 为 相对应的中文翻译

点阵图与经济预测

年内不再降息(2位)

年内再降25bps(7位)vs年内再降50bps(9位)

年内再降75bps(1位)

发布会要点

降息50个基点的决定反映了我们越来越有信心,通过适当调校(recalibration)我们的政策立场,可以在温和增长和通胀持续下降到2%的背景下维持劳动力市场的强劲。我们还决定继续减少我们的证券持有量。

随着通胀下降和劳动力市场降温,通胀上行风险已经减弱,就业下行风险有所增加。我们现在认为实现就业和通胀目标的风险大致平衡(roughly in balance),我们密切关注双重使命两端的风险。

我们没有预设的路径,将继续逐次会议(meeting by meeting)地做出决策。

问答环节

CNBC:发生了哪些变化让委员会选择降息50bps?接下来还会不会再有50bps幅度的降息,市场应该怎么判断?

答:自上次会议以来,我们收到了大量数据。我们收到了7月和8月的两份就业报告。我们还收到了两份通胀报告,其中一份是在静默期发布的。我们还收到了就业和工资季度普查(QCEW),该报告表明我们已有的非农就业数据可能是虚高的,未来会被下修,大家都很清楚这一点。我们还看到了包括褐皮书在内的轶事数据。我们把所有这些数据收集起来,进入了静默期,并思考了应该采取什么行动。我们得出的结论是,(前置降息)这对美国经济和我们服务的人民而言都是正确的做法,我们就此做出了决定。

要判断接下来的降息步调,一个好的切入点是经济预测(SEP)。我们将根据新收到的数据、不断变化的经济前景和风险平衡,逐次会议地做出决定。去看SEP就会发现,这是一个重新调校(“recalibration”)我们政策立场的过程,从一年前通胀高企、失业低位时的立场,调校到一个更符合我们当前所处状态和预期实现目标的立场。调校的过程将循序渐进地进行。SEP中没有任何迹象表明委员会急于求成(“no rush”)。调校的过程会随着时间的推移发生演变。

当然,SEP是一份预测,一份基线预测。我在讲话中谈到,我们实际采取的行动将取决于经济演进的方向。我们可以加快步伐,我们可以放慢步伐,我们还可以暂停,这都视乎情况而定(“if appropriate”),但这正是我们要考虑的事情。再次强调,我建议大家仅把这份 SEP 当作委员会今天想法的评估,但委员会每位成员的想法都是基于他们各自的预测得以实现的假设。

美联社:SEP显示到明年年底联邦基金利率仍将高于长期中性利率估值,这是否反映利率水平具有限制性?这是否会威胁就业市场继续走软,还是意味着人们认为短期中性利率偏高?

答:在基线情况下,我们预计将继续取消限制性政策,并关注经济对此的反应。回顾过去,我们在2023年7月采取的政策立场是在失业率为3.5%、通胀率为4.2%的情况下做出的。今天,失业率已经上到4.2%,通胀率已经下到略高于2%。

现在是时候重新调校我们的政策立场,以使其更符合通胀与就业朝着更可持续水平发展所取得的进展。风险平衡当前已实现平衡(“the balance of risks are now even”)。调校过程的方向是朝着中性利率前进,我们的步调快慢将在实时视乎情况而定。

路透:2005年以来首次有委员投出反对票,25bps vs 50bps的决定很纠结吗?这次定下的步调会指引接下来的每次会议直到明年吗?

答:委员会投票做出的决定拥有广泛支持。

我们会逐次会议地做出决定。委员会并不急于求成。我们开了个好头,坦率地说,这确实是我们信心的表现。我们有信心通胀将持续降至 2%。对我来说,从经济角度和风险管理角度来看,(前置降息的)逻辑是清晰的。我们将谨慎地逐次会议地推进,并在实时做出决定。

纽约时报:SEP显示失业率爬到4.4%之后就会维持在该水平,但历史经验表明,失业率一旦如此上行一段时间就不会中途停下,而是继续攀升,为什么你认为劳动力市场会趋于稳定?

答:劳动力市场状况良好。我们今天采取的政策行动,目的就是保持这种状态。整个经济也是如此。美国经济状况良好,正在稳步增长,通胀正在下降。劳动力市场表现强劲。我们希望保持这种状态。这正是我们在做的。